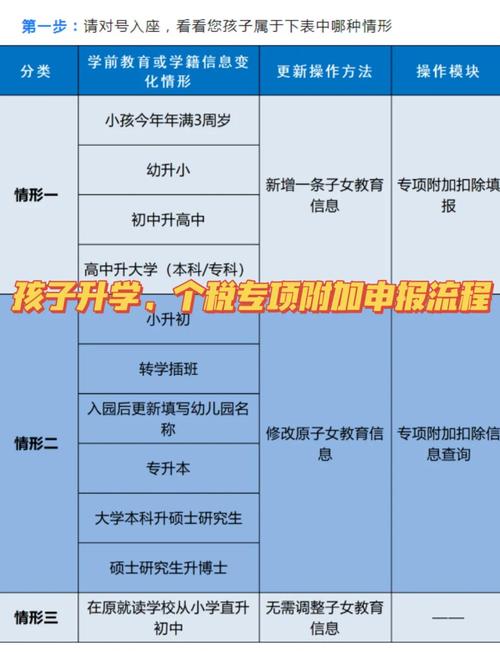

对于从事学前教育的个体教师或小型机构而言,税务申报是一项不可忽视的法定义务,以下从实际操作角度梳理关键步骤与注意事项,帮助教育从业者高效完成税务合规。

明确纳税主体类型

学前教育从业者需首先确认自身纳税身份:

- 若以个人名义开展教学(如家教、独立工作室),通常按“劳务报酬所得”缴纳个人所得税,税率适用3%-45%累进制。

- 若注册为个体工商户或企业,则需申报增值税、企业所得税等税种,2023年小规模纳税人增值税征收率已降至1%,月度销售额10万元以下可免征。

核心申报材料清单

- 收入凭证:课时费收据、银行流水、线上支付记录

- 成本票据:教材采购发票、场地租赁合同、教具维修单据

- 资质证明:教师资格证、办学许可证(如涉及机构)

- 特殊情况证明:助学捐赠凭证、政策性减免文件

智能化申报流程优化

- 电子税务局注册:通过“自然人电子税务局”或“企业电子税务局”完成实名认证

- 数据自动归集:

- 使用带有税务编码的收款工具(如智能POS机、支付宝企业账户)

- 对接财务软件自动生成《增值税申报表》《个人所得税扣缴报告表》

- AI辅助核验:

- 电子发票自动查重验真系统

- 历史数据比对异常提示功能

高频风险预警

- 私账收款未申报(2023年央行已加强个人账户大额交易监控)

- 虚列成本(如无真实交易的水电费发票报销)

- 错误适用税收优惠(非学历教育服务增值税免税政策有特定地域限制)

- 跨平台收入遗漏(短视频课程打赏、知识付费等新型收入源的税务认定)

可持续税务健康管理建议

建立“3+1”数字台账体系:

- 日常收支电子档案(按学员分册)

- 固定资产折旧明细表

- 预收账款分期确认模板

- 政策更新追踪备忘录

教育工作者可考虑将年收入的5%-8%作为税务管理专项资金,用于购买财税软件或聘请专业顾问,数字化工具的应用已大幅降低合规成本,某在线教育平台的案例显示,使用智能报税系统后,其申报差错率从17%降至2.3%,时间成本减少60%。

税务合规本质是教育机构运营能力的体现,建议每季度进行税务健康自检,重点关注申报数据与教学规模、场地成本的匹配度,当学员数量突破200人或年收入达50万元时,应考虑升级为一般纳税人身份以获得进项抵扣优势,教育者的专业精神不仅体现在教学上,更应贯彻于每个管理细节之中。